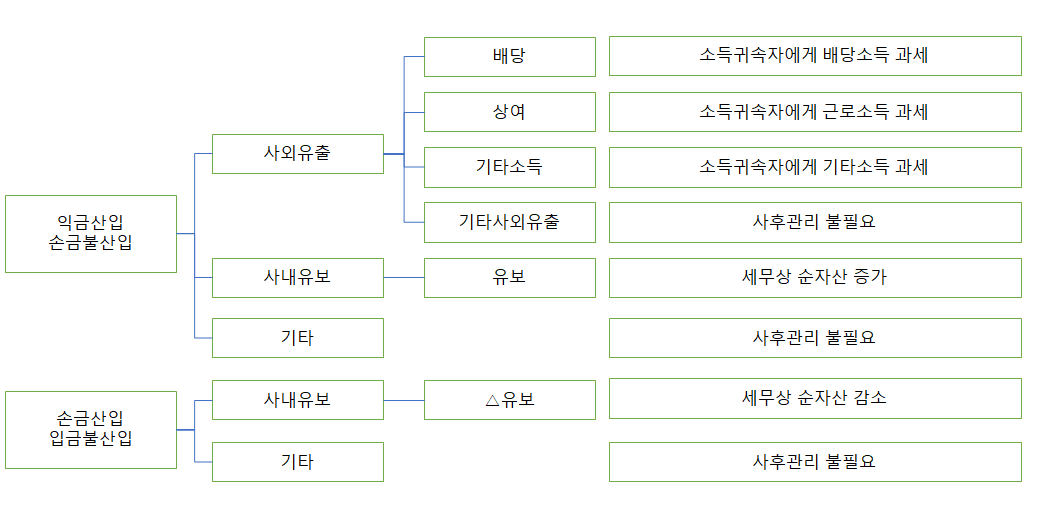

1. 소득처분

- 정의 : 세무조정 항목에 대한 소득의 귀속을 확인하는 것을 말한다 → 회계상 당기순이익과 세무상 과세소득 차이는 어디로 귀속?

| 사례) 회계상 임원상여금 계상액 : 150 세무상 인정되는 임원상여금 : 100 세무조정되는 50은? → 해당 임원에게 귀속 (회계) 상여금 150 ㅣ 현금 150 (세무) 상여금 100 ㅣ 현금 100 <손금불산입 임원상여금한도초과액 50 상여> → 회사도 손금불산입, 임원도 소득세 원천징수 |

- 소득처분(①귀속자 확인 → 소득세 원천징수(비용/현금 부인 case) ②세법상 자본계산 위해) 의 종류 요약

▢ 사외유출 : 익금산입·손금불산입항목 중 법인외부로 유출된 것은 그 소득의 귀속자를 파악하여 귀속자에게 소득세를 징수하여야 한다.

| 사례) 임원의 개인차량에 수선비 50 지출 장부 : 수선비 50 ㅣ 현금 50 세법 : 불인정 세무조정 : [손금불산입] 수선비 50(상여) |

| 귀속자(★) | 소득처분(배상기기) | 귀속자 과세 | 원천징수 |

| 출자자 | 배당 | 배당소득 | O |

| 임원, 사용인 | 상여 | 근로소득 | O |

| 법인/개인사업자 | 기타사외유출 | X(이미 소득에 포함) | X |

| 위 외의 자 | 기타소득 | 기타소득 | O |

예) 출자자이면서 임원인 경우 배, 상, 기, 기 순으로 적용되며 아래쪽에 있는 것이 적용됨 → 상여

- 귀속자 지위의 중복 시 : 출자자&임원/사용인 → 상여 / 출자자&법인 → 기타사외유출

- 사외유출의 소득귀속자가 불분명한 경우 : 대표자 상여 → 소득 실제 귀속자를 밝히기 위함

- 항상 기타사외유출로 처분되는 경우(암기)

- 임대보증금에 대한 간주임대료

- 기부금한도초과액

- 접대비한도초과액

- 업무무관자산 등 관련 차입금이자

- 채권자불분명 사채이자 및 비실명 채권·증권이자에 대한 원천징수세액 상당액

▢ 유보(또는 △유보)

- 정의 : 장부와 세법간의 자산, 부채 차이를 말한다(평가 방법 또는 손익의 귀속시기에 대한 차이로 발생).

| 유보 (△유보) |

회계 | 세법 | *유보(△유보) : 자산을 증가(감소)시키거나 부채(증가)를 감소시켜 세무상 순자산을 증가(감소)시키는 효과를 말한다. | |

| 자산 | < (>) |

세법상 자본을 증가시키는 것 (세법상 자본을 감소시키는 것) |

||

| 부채 | > (<) |

세법상 자본을 증가시키는 것 (세법상 자본을 감소시키는 것) |

- 특징 : 차기 이후 소멸된다 → 사후적인 관리가 필요 / 사후관리 : 자본금과 적립금조정명세서(을)

| 사례) 당기 외상매출 발생을 장부상 차기 매출로 기록 당기) [장부] - / [세법] 매출채권 50 ㅣ 매출 50 / [세무조정] 익금산입 매출채권 50 유보 차기) [장부] 매출채권 50 ㅣ 매출 50 / [세법] - / [세무조정] 익금불산입 매출채권 50 △유보 익금산입/손금불산입 →유보 , 손금산입/익금불산입 → △유보 -------------------------------------------------------------------------------------------------------------------------- 사례) 최근 회계상 이익이 지나치게 많아 세금을 너무 많이 낼 것을 우려, 현금매출액에 대해서 향후 아래와 같이 회계처리하도록 지시하였다. 현금 100 ㅣ 이익잉여금 100 (세법) 현금 100 ㅣ 매출 100 <익금산입> 이익잉여금 100 기타 ← 기타 : 자본을 증가 or 감소시키는 것 사례2) [장부] 현금 50 ㅣ 자기주식 40 ㅣ 자본항목 10 [세법] 현금 50 ㅣ 자기주식 40 ㅣ 익금 10 [세무조정] 익금산입 자기주식처분이익 10 기타(자본의 증가) |

▢ 사외유출, 유보(△유보), 기타의 비교

| 장부 | 세법 | 세무조정 |

| 비용XX/현금XX | 불인정 | 손금불산입 사외유출(배상기기) |

| 비용XX/현금XX | 자산XX/현금XX | 손금불산입 유보 |

| 현금XX/자본항목XX | 현금XX/익금XX | 익금산입 기타 |

▢ 소득금액조정합계표의 작성 : 세무조정과 소득처분은 "소득금액조정합계표"에 요약되어 나타나게 된다.

▢ 자본금과 적립금조정명세서의 작성

- (갑) : 세무상의 자본금과 적립금, 즉 세무상의 순자산(자기자본)을 나타내는 명세서

- (을) : 세무조정사항 중 소득처분이 유보인 항목들의 증감내용을 별도로 관리하는 서식

😁

출처 : 인천사이버교육센터

'회계·세무' 카테고리의 다른 글

| 익금의 계산2 (0) | 2021.06.12 |

|---|---|

| 익금의 계산1 (0) | 2021.05.22 |

| 각사업연도소득에 대한 법인세, 세무조정 (0) | 2021.05.22 |

| 과세와 환급2, 법인세법 총설 (0) | 2021.05.22 |

| 과세요건, 과세와 환급1 (0) | 2021.05.21 |